Les mécanismes d’évitement fiscal

Les mécanismes d’évitement fiscal  Le 10 avril 1954, l’Assemblée nationale vote la Taxe sur la Valeur Ajoutée (TVA). Cet impôt sur la consommation va très vite s’imposer en France et aussi dans le reste du monde, à l’exception notable des États-Unis.

Le 10 avril 1954, l’Assemblée nationale vote la Taxe sur la Valeur Ajoutée (TVA). Cet impôt sur la consommation va très vite s’imposer en France et aussi dans le reste du monde, à l’exception notable des États-Unis. La TVA vient en remplacement des anciens impôts indirects sur la consommation avec une différence proprement révolutionnaire qui fait le génie de son concepteur :– l’entrepreneur ne se contente plus de déclarer et payer une taxe sur son chiffre d’affaire (ses ventes),

La TVA vient en remplacement des anciens impôts indirects sur la consommation avec une différence proprement révolutionnaire qui fait le génie de son concepteur :– l’entrepreneur ne se contente plus de déclarer et payer une taxe sur son chiffre d’affaire (ses ventes), – il déclare aussi le montant de ses achats et se fait rembourser par le service des impôts les taxes qui pèsent sur ceux-ci.

– il déclare aussi le montant de ses achats et se fait rembourser par le service des impôts les taxes qui pèsent sur ceux-ci.

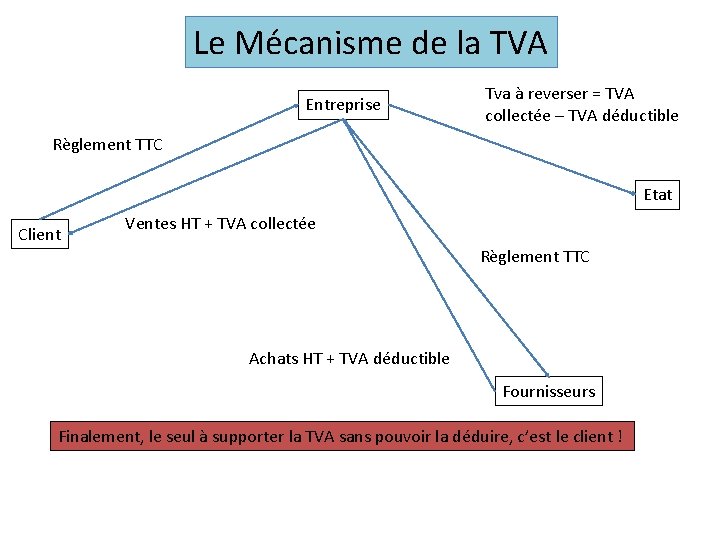

Un chef d’œuvre de l’esprit La TVA, inventée par un inspecteur des finances, Maurice Lauré (37 ans), s’applique à toutes les entreprises qui achètent et vendent des produits et des services.

La TVA, inventée par un inspecteur des finances, Maurice Lauré (37 ans), s’applique à toutes les entreprises qui achètent et vendent des produits et des services. Elles paient la TVA sur leurs ventes, ce qui est normal. Mais par ailleurs, de façon plus surprenante, l’administration des impôts leur rembourse la TVA payée sur leurs achats par leurs fournisseurs. La différence correspond à une imposition sur la différence entre les ventes et les achats, autrement dit la «valeur ajoutée».

Elles paient la TVA sur leurs ventes, ce qui est normal. Mais par ailleurs, de façon plus surprenante, l’administration des impôts leur rembourse la TVA payée sur leurs achats par leurs fournisseurs. La différence correspond à une imposition sur la différence entre les ventes et les achats, autrement dit la «valeur ajoutée». Ainsi, l’imposition globale d’une marchandise ne varie pas quel que soit le nombre d’entreprises qui l’ont manipulée et c’est le consommateur final qui la paie toute entière. Simple et cohérent.

Ainsi, l’imposition globale d’une marchandise ne varie pas quel que soit le nombre d’entreprises qui l’ont manipulée et c’est le consommateur final qui la paie toute entière. Simple et cohérent. Fait inédit, la TVA fut votée par les députés malgré le peu d’enthousiasme d’Edgar Faure, ministre des Finances dans le gouvernement de Joseph Laniel. C’est qu’elle bénéficiait en contrepartie de l’appui déterminé du président de la commission des finances de l’Assemblée nationale, Pierre Mendès France.

Fait inédit, la TVA fut votée par les députés malgré le peu d’enthousiasme d’Edgar Faure, ministre des Finances dans le gouvernement de Joseph Laniel. C’est qu’elle bénéficiait en contrepartie de l’appui déterminé du président de la commission des finances de l’Assemblée nationale, Pierre Mendès France.

Impôt indolore, impôt menaçant:max_bytes(150000):strip_icc()/Value-Added-Tax-bfc9359a52f74ae9a430d4c2d7ce91e2.jpg) Les États-Unis sont l’un des rares pays à ne jamais s’être laissé séduire par la TVA. Les taxes locales à la consommation y sont toujours en vigueur et varient selon les États. Les prix sont pour cette raison affichés hors taxe, la taxe étant ajoutée à la caisse.

Les États-Unis sont l’un des rares pays à ne jamais s’être laissé séduire par la TVA. Les taxes locales à la consommation y sont toujours en vigueur et varient selon les États. Les prix sont pour cette raison affichés hors taxe, la taxe étant ajoutée à la caisse. La raison n’est pas à chercher dans le caractère forcément diabolique d’une invention française, mais dans les avantages trop manifestes de cet impôt d’apparence indolore. Le Sénat américain n’a jamais voulu consentir à l’État fédéral un impôt aussi facile à collecter et à augmenter.

La raison n’est pas à chercher dans le caractère forcément diabolique d’une invention française, mais dans les avantages trop manifestes de cet impôt d’apparence indolore. Le Sénat américain n’a jamais voulu consentir à l’État fédéral un impôt aussi facile à collecter et à augmenter. Evasion et évitement de la TVA

Evasion et évitement de la TVA Comme pour toute taxe, la TVA présente des possibilités d’évasion et d’évasion fiscales. Alors que certains domaines spécifiques où l’évitement et l’évasion se produisent ont été abordés tout au long de ce livre, ce chapitre se concentre sur l’évasion et l’évitement de manière plus générale. Nous utilisons la terminologie standard, avec évasion fiscale signifiant un comportement illégal (impliquant généralement une fraude ou une dissimulation de faits à l’administration fiscale) et évasion fiscale signifiant un comportement qui suit la lettre mais pas nécessairement l’esprit de la loi.

Comme pour toute taxe, la TVA présente des possibilités d’évasion et d’évasion fiscales. Alors que certains domaines spécifiques où l’évitement et l’évasion se produisent ont été abordés tout au long de ce livre, ce chapitre se concentre sur l’évasion et l’évitement de manière plus générale. Nous utilisons la terminologie standard, avec évasion fiscale signifiant un comportement illégal (impliquant généralement une fraude ou une dissimulation de faits à l’administration fiscale) et évasion fiscale signifiant un comportement qui suit la lettre mais pas nécessairement l’esprit de la loi./image%2F1419345%2F20240411%2Fob_b874d8_tva.jpeg)

Évitement Les opérations d’évasion fiscale peuvent prendre plusieurs formes. Par exemple, un contribuable peut tenter de fractionner une fourniture en plusieurs parties, dont certaines sont exonérées ou détaxées. Un contribuable effectuant à la fois des fournitures exonérées et des fournitures taxables peut effectuer des opérations visant à manipuler l’affectation des intrants aux fournitures taxables. Si certains traitements favorables sont fondés sur un montant seuil de fournitures, un contribuable peut fragmenter son entreprise, de sorte que chaque partie de l’entreprise tombe sous le seuil.

Les opérations d’évasion fiscale peuvent prendre plusieurs formes. Par exemple, un contribuable peut tenter de fractionner une fourniture en plusieurs parties, dont certaines sont exonérées ou détaxées. Un contribuable effectuant à la fois des fournitures exonérées et des fournitures taxables peut effectuer des opérations visant à manipuler l’affectation des intrants aux fournitures taxables. Si certains traitements favorables sont fondés sur un montant seuil de fournitures, un contribuable peut fragmenter son entreprise, de sorte que chaque partie de l’entreprise tombe sous le seuil. Pour lutter contre l’évasion fiscale, l’administration fiscale doit bien entendu préalablement identifier les opérations d’évasion fiscale qu’elle juge douteuses. Bien que cela demande une certaine prudence, c’est généralement plus facile que de découvrir une fraude fiscale, car, par définition, l’évasion fiscale n’implique pas la déclaration erronée de faits ou leur dissimulation intentionnelle aux autorités. Si tel est le cas, on entre alors dans le domaine de la fraude fiscale.

Pour lutter contre l’évasion fiscale, l’administration fiscale doit bien entendu préalablement identifier les opérations d’évasion fiscale qu’elle juge douteuses. Bien que cela demande une certaine prudence, c’est généralement plus facile que de découvrir une fraude fiscale, car, par définition, l’évasion fiscale n’implique pas la déclaration erronée de faits ou leur dissimulation intentionnelle aux autorités. Si tel est le cas, on entre alors dans le domaine de la fraude fiscale.